Informationen zu den Personal-, Reise- oder Verpflegungskosten.

Personalkosten

Unter Personalkosten werden verstanden: Gehälter, Honorare, Taggelder, Fahrtkosten, Sachbezüge, Reiseaufwandsentschädigungen, Überstundenpauschalen, Abfertigungen und Prämien, sofern sie schriftlich vereinbart sind. Unter die gesetzlich vorgeschriebenen Abgaben fallen Sozialversicherung, Lohnsteuer, Dienstgeberbeiträge, Beitrag zum Familienlastenausgleichsfonds, Zuschlag zum Dienstgeberbeitrag, U-Bahn Steuer, Kommunalsteuer, Beiträge bei Vorsorgekassen sowie sonstige für die Beschäftigung aufgrund gesetzlicher Bestimmungen notwendiger Aufwendungen (wie z.B. Auflösungsabgabe).

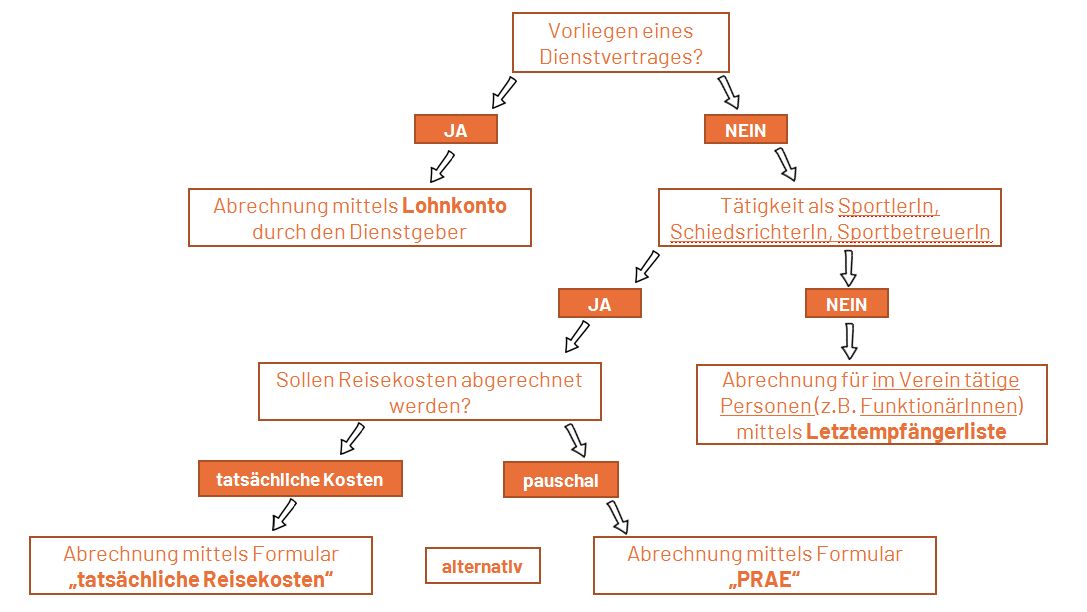

Personalkosten sind grundsätzlich durch die Vorlage von Lohn- bzw. Gehaltszahlungen mittels Jahres-Lohnkonto nachzuweisen. Für die Höhe der abrechenbaren Personalkosten sind von der Bundes-Sport GmbH Höchstgrenzen vorzusehen. Als Jahres-Lohnkonto gilt ein satzungsgemäß gefertigter Ausdruck der Lohnverrechnung welcher vereinsmäßig gezeichnet werden muss. Fahrtspesen für Dienstnehmer, Taggelder und andere Entschädigungen oder Sonderzahlungen bzw. Sachbezüge sind ebenfalls auf dem Lohn- bzw. Gehaltskonto auszuweisen.

Honorare aus Werkverträgen sind durch eine Honorarnote zu belegen, die mindestens

folgende Angaben enthalten muss:

- Empfänger mit Adresse;

- Leistungsumfang (auch zeitlich);

- Zahlungsgrund;

- Empfangsbestätigung bei Barzahlung, sonst Überweisung unter Angabe der Kontodaten, in der Regel von IBAN und BIC;

- Bestätigung des Empfängers, dass er selbst für Versteuerung und Abführung von Sozialversicherungsbeiträgen Sorge trägt.

Die den Lohn- und Gehalts- bzw. Honorarzahlungen zugrundeliegenden Dienst- bzw. Werkverträge sind auf Verlangen vorzulegen.

Reise- und Verpflegungskosten

Zur Abrechnung von Reise- und Verpflegungskosten findet man auf der Website der SPORTUNION Wien die Formulare „Tatsächliche Reisekosten“, „Pauschale

Reiseaufwandsentschädigung“ und „Letztempfängerliste“ zum Download.

Der Vorteil den diese Formulare bringen ist, dass bei Einhaltung der Vorgaben dieser Formulare keine steuerlichen und sozialversicherungsrechtlichen Verpflichtungen des Vereins entstehen.

Mit diesen Formularen kommt der Verein seiner Aufzeichnungspflicht (keine Auszahlung ohne Beleg) nach und es wird dokumentiert, dass nur Aufwandsersatz aber kein verstecktes Entgelt ausgezahlt wurde.

Quelle: Ö I Sport Magazin, Artikel Neues Abrechnungsformular „Tatsächliche Reisekosten“, Mag. Gregor Binder, MSC MIM

Formular „Pauschale Reiseaufwandsentschädigung" (PRAE)

Mit Hilfe dieses Formulars können Vergütungen eines Vereins an SportlerInnen, SchiedrichterInnen und SportbetreuerInnen abgerechnete werden.

Es können bis zu € 60,- pro Einsatztag, maximal jedoch € 540,- im Monat mit diesem Formular abgerechnet werden. Werden diese Beträge überschritten so sind für die übersteigenden Beträge die entsprechenden steuer- sowie sozialversicherungsrechtlichen Bestimmungen zu berücksichtigen und es ist ein Lohnkonto zu führen.

Werden unterschiedliche Verwendungszwecke in einer PRAE umfasst ist die Beilage „Darstellung der Förderzwecke von pauschalen Reiseaufwandsentschädigung zur Abrechnung von Fördermittel im Sport“ zu verwenden. In diesem Fall ist im Feld Verwendungszweck „siehe Abrechnungsbeilage“ zu vermerken.

Der Entschädigungsempfänger hat seine Nebenberuflichkeit durch ankreuzen des zutreffenden Kästchens zu bestätigen. Gemäß dem Allgemeinen Sozialversicherungsgesetz (§49 (3) Z 28 ASVG) können nur Personen bei denen die Tätigkeit nicht den Hauptberuf und die Haupteinnahmequelle der Einnahme bildet, pauschale Reiseaufwandsentschädigungen in Anspruch nehmen.

Bestätigt der Entschädigungsempfänger, dass er nur bei einem einzigen Verein pauschale Reiseaufwandsentschädigungen im Rahmen der Höchstgrenzen bezieht und zahlt dieser auch keine anderen Entgelte an den Empfänger aus, hat der Verein für den Entschädigungsempfänger kein Lohnkonto zu führen. Wird vom Entschädigungsempfänger jedoch ein Mehrfachbezug bestätigt so muss vom Verein ein Lohnkonto für diesen geführt werden.

Die Auszahlung von steuerfreien Kilometergeldern neben pauschalen Aufwandsentschädigung ist nicht möglich. Erfolgt jedoch keine direkte Auszahlung an den Entschädigungsempfänger, sondern wird vom Verein nur ein Ticket oder eine Nächtigungsmöglichkeit bereitgestellt, ist die Auszahlung von pauschalen Aufwandsentschädigungen möglich

Formular „Tatsächliche Reisekosten" (TRK)

Mit Hilfe dieses Formulars können Vergütungen eines Vereins an SportlerInnen, SchiedsrichterInnen und SportbetreuerInnen abgerechnete werden. Im Unterschied zur PRAE gibt es jedoch keine Tages- bzw. Monatshöchstsätze. Als Voraussetzung für die Verwendung der "Tatsächlichen Reisekosten" ist die Nutzung eines privaten KFZ. Es darf jedoch im selben Monat keine PRAE oder ein eine zweites TRK vom selben Entschädigungsempfänger in Anspruch genommen werden.

Hinsichtlich der Geltendmachung von Kilometergeldern ist zu beachten:

- Grundsätzlich beträgt das Kilometergeld maximal € 0,42 pro km, wobei dann nur ein Höchstwert von 30.000 km pro Kalenderjahr abgerechnet werden kann.

- Zusätzlich ist ein erhöhtes Kilometergeld möglich bei

- der Beförderung von MitfahrerInnen € 0,05 pro km und MitfahrerIn

- dem Transport von Material € 0,60 pro km

Die Abrechnung von Kilometergeldern für Fahrten zwischen Wohnort und Trainingsstätte/Trainingsort ist möglich.

Mit dem Tagesgeld soll der für eine Dienstreise vermutete Mehrverpflegungsaufwand abgegolten werden. Voraussetzungen für das Auszahlen von Taggeldern sind:

- eine Reise die über Auftrag des Vereins vorliegt, wenn

- man zur Durchführung der Dienstverrichtungen seine/ihre Trainingsstätte verlassen muss

- man so weit entfernt von seinem ständigen Wohnort (Familienwohnsitz) tätig wird, dass eine tägliche Rückkehr nicht zugemutet werden kann

Für eine die Voraussetzungen erfüllende Dienstreise kann der Entschädigungsempfänger Tagesgeld von maximal € 26,40,- pro Tag erhalten, wobei die folgende Betrachtungsweise zur Anwendung gelangt:

- Dauert eine Dienstreise länger als drei Stunden, so kann für jede angefangene Stunde ein Zwölftel des Tagesgeldes (€ 2,20,-) abgerechnet werden.

- Das volle Tagesgeld steht bereits nach mehr als 11 Stunden zu und gilt für 24 Stunden.

Die Tagesgelder sind pro bezahltes Essen um € 13,20,- zu kürzen.

Ab Begründung eines neuen Mittelpunkts der Tätigkeit können Tagesgelder nicht mehr steuer- und sozialversicherungsfrei ausbezahlt werden. Ein neuer Mittelpunkt wird begründet bei:

- durchgängiger Tätigkeit von mehr als 5 Tagen,

- regelmäßig Tätigwerden (z.B. 1x pro Woche) an mehr als 5 Tagen

- wiederkehrender Tätigkeit an mehr als 15 Tagen

- im Fernbereich (Entfernungen größer 120km) bei durchgehender oder wiederkehrender Tätigkeit nach 183 Tagen

Formular „Letztempfängerliste“

Die Letztempfängerliste dient dem Kostenersatz von Funktionären im Verein. Mit ihrer Hilfe können unter anderem auch Verpflegungskosten bei Tätigkeiten am Vereinssitz und Reisekosten für Fahrten zwischen Wohnung und Vereinssitz abgerechnet werden.

Als Verpflegungskosten wird ein Taggeld bis zu € 26,40,- (bei Tätigkeiten kleiner 4 Stunden € 13,20,-) abgerechnet werden. Der Beleg einer Verpflegungsrechnungmuss jedoch die Anzahl der Speisen und alkoholfreien Getränke, Datum und Gesamtrechnungsbetrag ersichtlich sein.

Als Fahrkosten kann mittels Letztempfängerliste der Fahrpreis der 2.Klasse ÖBB vergütet werden. Weiter können die Kosten eines Massenbeförderungsmittels zur Abrechnung gebracht werden. In begründeten Fällen sowie bei Gerätetransport kann auch Kilometergeld zu Abrechnung gebracht werden (Hauptberuflich € 0,42,- pro km; Ehrenamtlich € 0,32,- pro km).

Bei Tätigkeiten welche länger als 4 Stunden andauern kann ein Reisekostenausgleich von €3,00,- ausgezahlt werden, bei Tätigkeiten kürzer 4 Stunden können €1,50,- ausgezahlt werden.